資本コストや株価を意識した経営

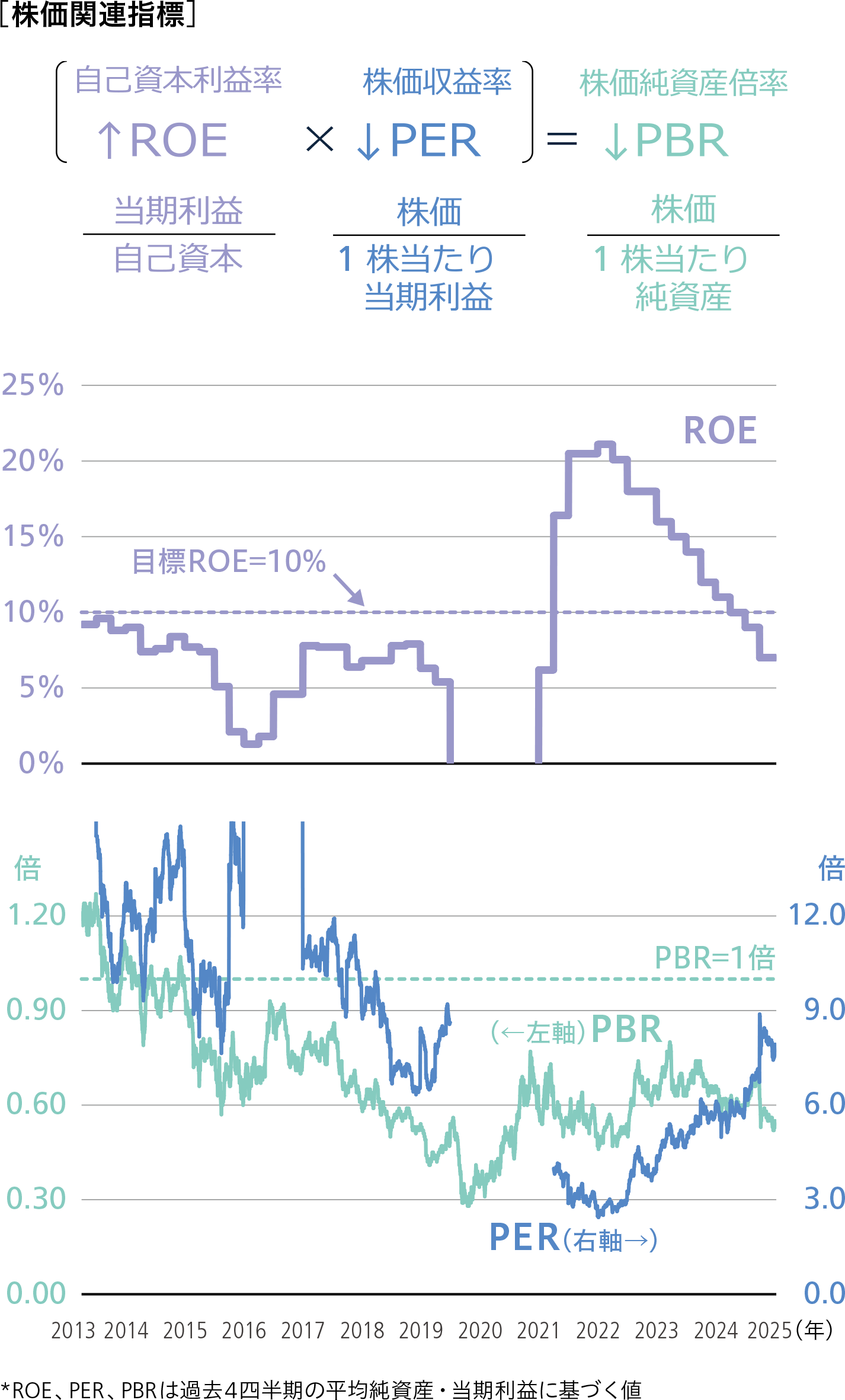

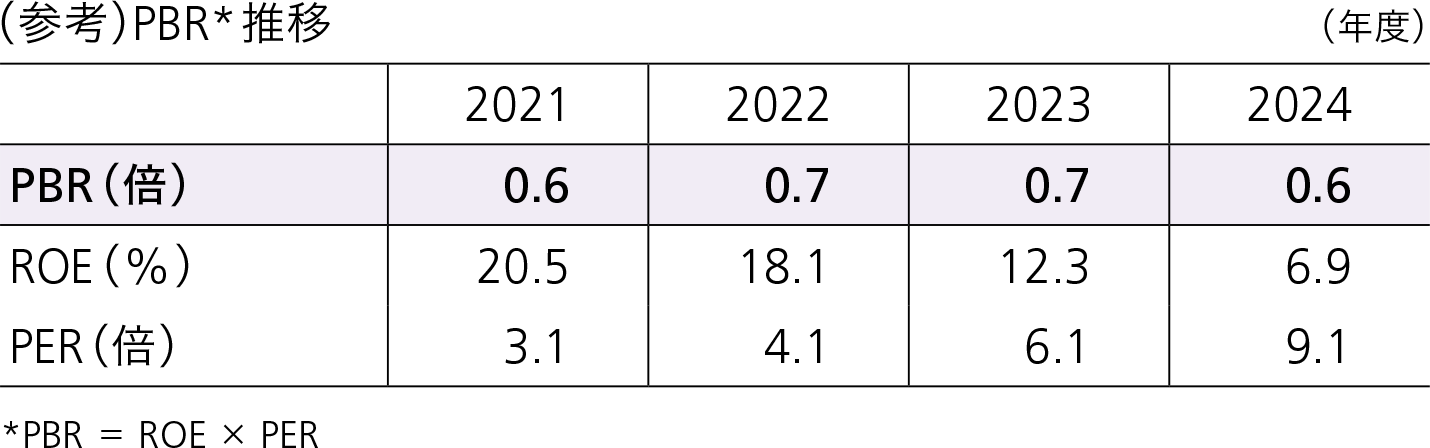

株価指標(PBR)改善に向けた基本的な考え方

東京証券取引所は、継続的にPBR(株価純資産倍率)が1倍を下回る企業に対し、資本効率改善の取り組みとその進捗の開示を求めています。

当社では、PBRを構成する要素であるROE(資本効率)とPER(市場評価)の両軸から課題を捉え、改善に向けた戦略的対応を進めています。単なる数値目標の達成ではなく、持続的な利益創出と市場との信頼関係構築を通じて、本質的な企業価値向上によるPBR1倍超の継続的実現を目指しています。

課題認識と対応方針(ROE・PER両面からの取り組み)

ROEの現状と今後の対応方針

ROEが低下傾向にありますが、これについては以下のような理由によるものと考えています。

①在庫評価差や個別開示項目、繰越欠損金活用等、実力外の要因が、2021・2022年度はプラスに働き、2023・2024年度は逆にマイナスに働いていること。

このため、2021・2022年度はROEが高く見えており、2023・2024年度は逆にROEが低くみえています。参考までに、2024年度のROEは在庫評価差と個別開示項目を補正すれば9%超となります。

②稼いだ収益を適切に株主の皆様に還元しつつ、機会を捉え積極的に将来の成長のための投資に回している途上であること。

当社は基本方針として、投資の意思決定にあたり、資本コストを上回るリターンを確保するようマネジメントしていますが、投資がリターンを生むまでには一定の時間がかかります。これにより、成長投資を続けていけば資本効率指標は一時的に下がりますが、持続的成長のためには継続的な投資が不可欠であり適切な経営判断と考えています。

加えてU. S. Steel合併に伴い大きく負債が増えることが想定されていたことから、今後の財務体質を考慮し資本対策を敢えて講じてこなかったことや、近年の未曾有の経営環境の悪化により利益規模が減少したこと等も理由としてあげられます。

足元はこうした成長に向けての多額の投資が予定されており、投資回収時期に至るまでしばらくの時間を要しますが、U. S.Steel合併における効果的なパーマネントファイナンスを実施した上で、U. S. Steelの設備投資も含め、将来の成長につながる投資を着実に行い、成長投資が確実に企図したリターンを生むようにマネジメントしていくことで、中長期の資本効率改善につなげていきます。

PERの現状と今後の対応方針

一方で、PERは上昇基調にあります。これまでの当社の取り組みが市場に浸透しつつあるのではないかと考えています。今後はこうした取り組みの継続に加え、カーボンニュートラル実現のための当社取り組みについての株主・投資家の皆様の不安を払しょくすることも必要だと考えています。

今後も、ESG情報を含む統合報告書や決算IR資料の充実、個人投資家向けIR活動の拡大、国内外機関投資家との対話強化等を継続・強化していくことを通じて、更なるPERの向上を図っていきます。また、カーボンニュートラルビジョンの実現性・経済性確保についても、技術開発・実装とGXスチールの市場形成を通じた当社の取り組みの現状・見通しについて、株主・投資家の皆様の理解が進むよう一層注力していきます。